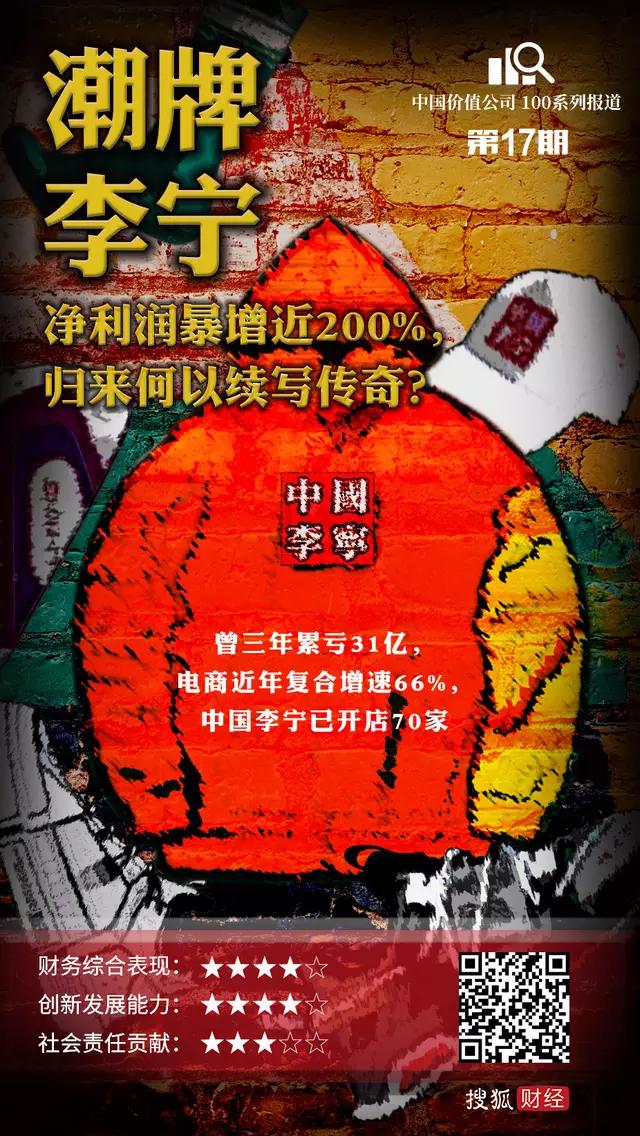

潮牌李宁:净利润暴增近200%,归来何以续写传奇?

(来源:搜狐财经)编者按: 企业从未像今天这样被关注,也从未像今天这样成为社会的中流砥柱。而当下,商业模式从未如此错综复杂,也从未如此孕育生机。

新业务、新经济、新模式令人眼花缭乱,但万变不离其宗。一家优秀的企业,必然是价值充盈的。她不仅要有一定的规模当量和盈利能力,还必须有着积极的价值观,能够改善人的生产生活环境,能够促进社会文明进步,能够扎根过去和现在,指向我们共同憧憬的未来。

记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第十七篇。

【价值评析】

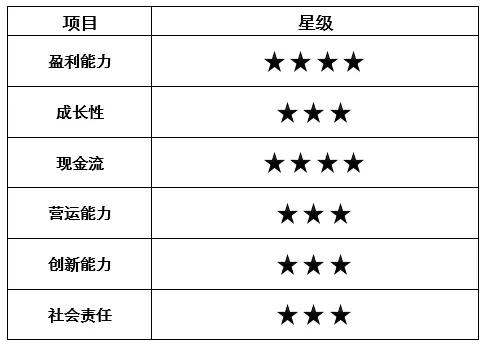

近日,李宁以“营收增33%、净利润增196%”的靓丽成绩昭示了自己的回归。

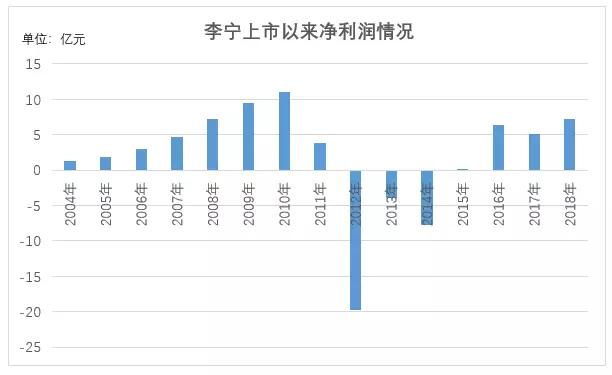

经过近30年发展,李宁历经崛起、繁荣、衰落和复苏。2004年登陆港交所以来,李宁营收复合增速曾达33.17%,净利润增速达到42.25%。却在2010年后因粗放扩张、战略失位陷入僵局,连续三年亏损31.52亿。

2015年以来,李宁引入“互联网+”概念,转型“互联网+运动生活体验”提供商,凭借产品创新升级、零售效率化主导下的全渠道扩张、IP营销等创新性营销策略,在专业运动属性基础上引入潮流元素,李宁重新回归。“中国李宁”登台,李宁一夕之间变身潮牌。

受益于渠道多元化,李宁2015-2019年H1营运效率持续改善,存货周转天数由100天下降至74天,应收账款周转天数由69天降至24天。现金流方面,2015年起经营性现金流由负转正,达到6.87亿,此后逐年大幅增加,2018年达到16.72亿。2019年上半年,李宁经营性现金流为13.66亿元,同比增加107%。

社会责任方面,由于近十年间业绩波动较大,李宁仅2011年和2018年派发股息。上市以来,李宁曾三次实施股权激励计划。此外,李宁曾发起成立中国运动员教育基金,开展“风雨操场”等多项体育公益活动,同时开展关爱贫困妇女儿童的“母亲邮包”公益捐赠项目,六年来捐款总计达5650万元人民币。

综合各项指标来看,李宁整体价值评分为3颗星。

9月2日,李宁公告宣布,创始人李宁卸任代理行政总裁,调任为联席行政总裁;前优衣库中国COO高坂武史获委任为李宁公司联席行政总裁兼执行董事。

4年前,李宁接下了这一重任,带领陷入困境的“李宁”走出沼泽。在贵人鸟等一票鞋服老品牌倒下引得众人唏嘘之时,李宁以一种强势的姿态昭示了自己的回归。

近日,李宁公布其2019年中期业绩。2019年上半年,李宁营业收入同比增长33%至62.55亿元,实现净利润7.95亿元,同比增加196%;经营现金流增加107%,达13.66亿元。靓丽数据使得李宁股价连日走高,截至9月3日,李宁以23.5港元收盘,盘中最高达24.65港元。

自1990年创立迄今30年,李宁耗费20年时间从崛起、繁荣至到达顶峰。2004年,李宁登陆港交所,至2010年7年营收复合增速达33.17%,股价也同步蹿升至30港元。

20岁的“李宁”却在短短1年多时间内一落千丈并跌至谷底,2012-2015年连续三年亏损31.52亿,而后再度爬起来。

归来的李宁成为了潮牌“李宁”。

粗放扩张留后遗症 战略失误致三年累亏31亿

2010年,李宁录得收入94.79亿元,实现净利润11.08亿。这是李宁2004年上市6年的收入最高峰,也是李宁迄今为止盈利最高点,自此开始了下坡路。

李宁的失利源于战略失误和早期跑马圈地式发展埋下的隐患。实际上,2008年之后,李宁营收增速已明显下滑。奥运会带来的体育用品热潮逐步降温,李宁的粗放扩张却仍在继续。

2008年,李宁销售规模达到67亿,门店数量6245间,其中超过95%为经销商,有76.2%的门店分布在二、三线城市,这为之后李宁战略调整失算和经销模式危机埋下伏笔。

在“李宁”核心品牌之外,李宁还于2008年收购红双喜,并拿下意大利品牌乐途(Lotto)的经营权,扩充品牌组合;2009年再次收购凯盛体育,拓展羽毛球领域。但从此后数年的业绩表现来看,红双喜和乐途并未给李宁带来如期的增长,凯盛多年业绩不温不火。

至2010年,李宁销售规模扩大至94.8亿,门店数量达到7915家,仅2010年一年就净增加了666家。其中,特许经销商7333家,直营店铺仅有582家。李宁国内市占率已达到9.7%,在一众国产品牌中遥遥领先。尽管耐克、阿迪达斯等国外品牌已开始发力中国市场,还未能撼动国内市场格局。因而,彼时李宁的CEO张志勇认为,李宁冲击高端市场的时机已经成熟,提出品牌重塑,推翻长期积淀下来的发展路子。

李宁将LOGO变为以“李宁交叉动作”为原型的新LOGO,并把自2002年开始使用、大家耳熟能详的广告语“一切皆有可能”改为“让改变发生”;同时将消费人群定位为“90后”,品牌定位为“时尚、酷、全球视野”,大幅提高产品价格,进军高端市场。据悉,李宁鞋服产品平均价格同比涨幅超过8%,部分鞋子涨价过百。然而,消费者对李宁的转型并不买账。李宁抛弃了曾经的消费群体,却满足不了新消费群体的诉求。

2011年起,体育本土品牌受到国际品牌全面冲击,遭殃的不止是李宁,安踏、361、特步等2011-2013年营收、净利润均全面下滑。经销模式下过度扩张的弊端暴露出来,全行业出现了高库存、单店效益低的问题。对此,安踏迅速落地零售转型,李宁却还陷在“新品牌”的漩涡中。

李宁门店数量在2011年已增长到8255间,库存积压致使李宁加大促销打折力度,当年收入下降5.8%至89.29亿,净利润下降65.2%至3.86亿;平均存货周转天数由上年52天增加到73天,应收账款周转天数也由上年52天增加至76天。也在这一年,李宁被安踏反超,丧失了大众市场的霸主地位。

2012年,李宁陷入风雨飘摇的局面,当年亏损19.8亿,同比下降613%。意识到了问题所在,李宁回归中端市场,开始零售改革,精简低效店面、强化直营渠道、优化库存。继2012年一年内关闭门店1821家,2013年李宁继续减少经销商814家,新增直营店295家,2014年再关565家经销商,增加276家直营店。2012-2014年,李宁直营店数量累计增长90%,库存金额分别下降了17%、15%、5%,但仍然难以扭转亏损局面。

2013-2014年,李宁两年分别亏损3.92亿、7.81亿。存货周转天数由104天继续上升至109天,应收账款周转天数由89天下降至71天。

“互联网+”重唤品牌生机 电商增速66%成业绩助推剂

“李宁”真正的复苏之路开启于2015年。

彼时,体育运动品牌行业整体回暖,安踏凭借率先完成零售转型、收购高端运动品牌FILA(斐乐)推行多品牌战略开始狂飙突进式发展,坐稳了本土体育品牌老大的位置。

李宁回归,重新担任公司代理行政总裁。他开始着手做几件事:一是解决遗留问题:重启“一切皆有可能”口号,将业务聚焦至篮球、跑步、羽毛球、训练及运动生活(2016年改称运动时尚)五大品类,继续渠道改革。二是探索新发展路径:引入“互联网+”概念,由体育装备提供商向“互联网+运动生活体验”提供商转变,重视消费者的体验和感受,让“李宁”更接人气。

由于此前的收购未达预期,乐途业务收缩后,李宁在2015年出售红双喜股权转为联营公司,将注意力重新集中到五大核心品类业务发展,尤其是产品升级和科技创新上。李宁尝试将智能元素融入原有科技平台,推出了“烈骏”、“赤兔”两款智能跑鞋,5个月销量即达到30万双。

渠道方面,李宁继续优化渠道结构,提高直营门店占比,直营门店再增加313余家;经销店铺数量在剧减过后恢复扩张,增加了194家,李宁向他们提供支持并加强管理,以此提升经销渠道的毛利空间,而对于直营店和经销店均以零售效率来考核。与此同时,李宁采取一系列措施开拓线上销售渠道,2015年双十一李宁交易额超2亿,此后又与京东达成战略合作,实现线上线下的库存打通、销售打通、服务打通和使用者打通。得益于此,李宁2015年电商渠道销售收入占比由4.9%提升至8.6%,增长近一倍。

对于李宁而言,“互联网+”和消费者体验不止是说说而已,李宁本人在2015年1月开通微博与网友互动,提高品牌曝光度,以轻松幽默、互联网化的语言方式拉近了与普通消费者的距离,尤其是让年轻一代更了解李宁。除此之外,李宁牌借助微博、小米运动APP等线上平台配合线下活动与消费者增强互动,并利用韦德、漫威等IP塑造更为鲜活、年轻化的品牌形象。

多番努力下,李宁在沉寂4年后终于扭亏为盈,2015年收入70.89亿,同比上升17%;年内经营溢利为1.57亿,录得纯利1430.9万。尝到了甜头的李宁开始贯彻产品创新升级、多渠道扩张、提高零售运营能力的路子。

如核心品类之一鞋类方面,推出两款智能跑鞋后,李宁再次发布搭载智能芯片的云系列跑鞋;在非智能产品里,李宁持续升级超轻系列、李宁弧系列跑鞋,研发推出采用Drive Foam反弹科技的韦德之道篮球鞋,并推出融合李宁云LITE减震科技和Drive Foam缓震科技的“追风”、“战斧”系列跑鞋等。今年1月,李宁正式发布“李宁?”轻弹科技平台,兼具“高效回弹”与“极致轻量化”两大特性,该系列产品将覆盖跑步、篮球、羽毛球等全品类

支撑李宁持续产品创新的是稳定的研发投入。2008-2014年李宁研发费用率长期保持在3%左右,近年研发费用率下降至2%左右。今年年初的中期业绩发布会上,李宁表示,未来研发费用占营收比重会维持在2%的水平,研发的重点在于功能性材料,和针对专项运动结构以及运动本身的研究包括人体运动工程学等领域。

值得一提的是,安踏近年研发投入均在5%左右,耐克、阿迪的运动研究实验室更是已有数十年的历史,与之相比,李宁仍有差距。

2017年,李宁将童装业务升级为李宁YOUNG,设定两条产品线——3-6岁的好奇孩童和6-12 岁的活力少年,服鞋产品涵盖跑训、篮球和运动时尚等品类,当年即开设173家店铺。此后,李宁YOUNG陆续推出了包括时装周亲子款、BADFIVE、迪士尼合作款等潮流类产品,开始规模增长。到2018年底,李宁YOUNG店铺数量共计793个,一年内淨增加620个。今年上半年,李宁YOUNG销售点数量再次净增加79个至872个。

截至2018年,李宁牌(不包括李宁YOUNG)门店总数为6344家,直营店铺占比已由2011年时9.2%提升至23.7%,经销单店收入也由2013年的65.9万元回升至101.5万元。电商渠道成为李宁业绩增长的重要助推剂。2014-2018年,李宁牌电商收入由2.91亿元增长至22.18亿元,年均复合增速达到66%。

至今年6月30日,李宁门店总数达到7294个,较2018年12月 31日净增加157个,其中经销店净增加205个,直营店净减少127 个。整体同店销售取得10%-20%的中段增长,分渠道来看,经销门店收入增长45.3%至30.4亿元,直营门店收入增长12.3%至17.6亿元,电商渠道收入增长38.5%至13.6亿元。

多渠道扩张下,李宁的营运效率明显好转。存货周转天数由2014年时达到109天逐年改善,2018年下降至78天,2019年上半年平均存货周转期为74天。应收账款周转天数也由2014年71天下降至2018年的36天,今年上半年平均应收账款周转期为24天。

李宁的销售费用结构却在持续优化。2013-2018 年,李宁广告及市场推广开支占收入比重由24.2%下降至10.4%,销售费用率由45.8%下降35.2%。2019年上半年,李宁广告及市场推广开支占比同比下降1.6个百分点至8.9%,销售费用率亦下降4.5个百分点。

中国李宁敲开高端市场 平均店效达普通店4倍余

李宁变身潮牌“李宁”,只在一夕之间。

2018年2月,李宁以“悟道”为主题亮相纽约时装周秀场,潮牌化的设计颠覆以往老旧的形象,引发了现象级的热点,“中国李宁”一炮走红。李宁在8年前曾撞得头破血流,这次却凭借“中国李宁”拿到了高端时尚市场的入场券,并且掀起了一股“国潮风”。

“中国李宁”抓住国货属性,顺应“国货当自强”的风气,推出一系列创新产品设计,并以“国货”身份登上作为时尚与潮流象征的时装周秀场,其效果无疑是颠覆性的。

资料显示,2018年中国李宁服装系列销售量超过550万件,鞋系列销售量超过5万件,售罄率均超过70%。2018年底中国李宁总店数为23家,2019年6月底店数已达到70 家,计划至2019年底数量达到100-120家。

国金证券的一份研报指出,新开业的“中国李宁”门店店效表现突出。目前开业的“中国门店”门店平均店效预计能够达到公司主品牌平均店效的4-5倍。例如杭州湖滨银泰店(面积135平方米)2018年8月开业,2018年平均月店效超过90万元;深圳南山万象天地店(面积180平方米)2018年11月开业,2018年平均月店效超过100万元; 上海来福士店(157平方米)2018年12月开业,2019上半年平均月店效超过100万元。

由李宁掀起的这股国潮热还在继续,返利网日前发布的一组数据显示,2019年1-7月,平台“国潮”关键词搜索量同比增长392.66%以上。其中,鞋类、服装和美妆护肤品成为“国潮”销售量最大的三大产品品类,贡献了超过85.98%的销售额。李宁或许错过了90后的青睐,却对准了95后、00后的胃口。95后成为“国潮”最大支持者,贡献了超过25.8%的销售额。

正如收购FILA进军高端时尚市场成为安踏最为正确的决定,安踏2019年半年报显示,斐乐贡献了集团44.1%的营收,发展四年后仍保持了80%的高增速;“中国李宁”的出现填补了李宁在这一领域的空白,带来新的高增长引擎,但能否由现象热点转化为长青品牌,仍值得商榷。

毋庸置疑的是,李宁越来越潮了。“中国李宁”之外,李宁在老产品营销上,也与“中国文化”、“GAI(万里长城)”、区域文化“少不入川”、“VICE青年文化社区”等IP合作,进驻各大潮牌买手店。

目前,李宁核心品牌包括李宁、中国李宁、李宁YOUNG、弹簧标和LNG等系列,2018年收入占比超过99%,其中李宁主品牌占比超过95%,李宁YOUNG占比超过2%。主品牌中,非核心品类占比大幅下降,五大核心品类拉动业务增长。数据显示,2013-2018年,“李宁”牌跑步零售流水占比由20%上升至25%,训练占比由8%上升至22%,篮球占比由10%上升至25%,非核心品类占比由33%下降至3%。

2019年上半年李宁实现收入62.5亿元,同比增长33%。其中,运动时尚品类零售流水增长达54%居首位,其次是篮球品类零售流水增速为44%;跑步、训练、非核心品类的流水增速分别为-8%、14%、-45%。

值得一提的是,搜狐财经注意到,近十年间受经营业绩影响,李宁仅2011年派发股息3.26亿,2012-2017年均未分红,2018年年末,李宁以每股0.88元拟派发股息1.92亿。

截至2019年6月30日,李宁员工总数为3495名,比2018年年末增加1083名,半年员工薪酬开支总额为7.25亿元。上市以来,李宁曾实施三次股权激励。2006年,李宁实施首次限制性股份激励计划,有效期达十年。该计划挑选参与者授予限制性股份,可管理的股份总数不超过2055.6万股,向每人授出的股份数目不超过1027.8万股。2014年,李宁实施新购股权计划,截至2018年12月31日累计授出7197.86万股。2016年,李宁再次实施限制性股份激励计划,截至2018年底已授予限制性股份数目为2682.75万股。

社会公益方面,李宁曾发起成立中国运动员教育基金,开展“风雨操场”等多项体育公益活动。此外,李宁同时开展关爱贫困妇女儿童的“母亲邮包”公益捐赠项目,六年来捐款总计达5650万元人民币。(文/陈天伦)

相关文章

位

位